От втората половина на годината цените на нефтения кокс на вътрешния пазар се покачват, а цените на външния пазар също показват възходяща тенденция. Поради голямото търсене на нефтен въглерод в китайската алуминиево-въглеродна индустрия, обемът на вноса на китайски нефтен кокс остана между 9 милиона и 1 милион тона на месец от юли до август. Но тъй като цените на външния пазар продължават да се покачват, ентусиазмът на вносителите за скъпи ресурси намаля...

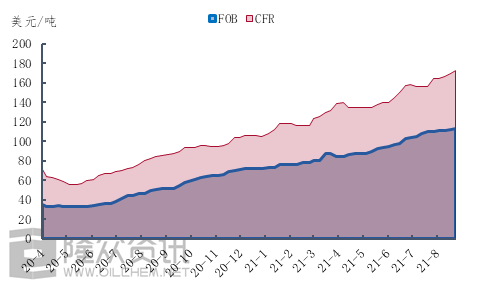

Фигура 1 Ценова диаграма на гъбен кокс с високо съдържание на сяра

Вземете цената на гъбестия кокс с 6,5% сяра, където FOB е нараснала с 8,50 долара, от 105 долара за тон в началото на юли до 113,50 долара в края на август. CFR обаче се е повишил със 17 долара за тон, или 10,9%, от 156 долара за тон в началото на юли до 173 долара за тон в края на август. Вижда се, че от втората половина на годината не само цените на чуждестранния петрол и кокс се покачват, но и темпът на покачване на цените на транспортните такси не е спрял. Ето един конкретен поглед върху транспортните разходи.

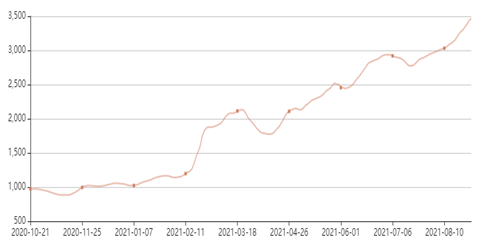

Фигура 2 Диаграма на промяната на индекса на товарните тарифи BSI за Балтийско море

Както може да се види от Фигура 2, от промяната в индекса на товарните тарифи на Балтийския BSI, от втората половина на годината цената на морския превоз претърпя кратка корекция, като цените на морския превоз запазиха инерцията на бързо покачване. До края на август индексът на товарните тарифи на Балтийския BSI се повиши до 24,6%, което показва, че продължителното покачване на CFR през втората половина на годината е тясно свързано с покачването на товарните тарифи и, разбира се, силата на търсенето не бива да се подценява.

Под действието на нарастващите товари и търсене, вносът на петрол кокс се покачва, дори при силната подкрепа на вътрешното търсене, вносителите все още изглеждат „страх от високи“ настроения. Според Longzhong Information, общото количество внесен петрол кокс от септември до октомври може да намалее значително.

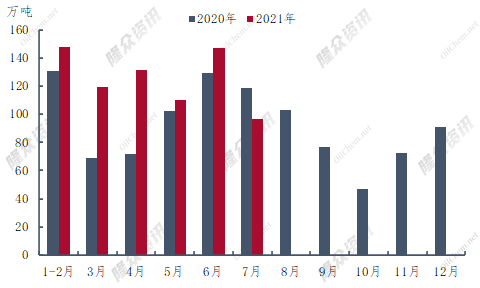

Фигура 3 Сравнителна диаграма на вноса на нефтен кокс от 2020-2021 г.

През първата половина на 2021 г. общият внос на петролен кокс в Китай е бил 6 553,9 милиона тона, което е с 1 526,6 милиона тона или 30,4% повече на годишна база. Най-големият внос на петролен кокс през първата половина на годината е бил през юни с 1 470,8 милиона тона, което е с 14% повече на годишна база. Вносът на кокс в Китай е спаднал за първи път на годишна база, с 219 600 тона по-малко от юли миналата година. Според текущите данни за доставките, вносът на петролен кокс не е могъл да надвишава 1 милион тона през август, което е малко по-малко от август миналата година.

Както може да се види от Фигура 3, обемът на вноса на нефтен кокс през септември до ноември 2020 г. е в депресията на цялата година. Според Longzhong Information, дъното на вноса на нефтен кокс през 2021 г. може да се появи и през септември до ноември. Историята винаги е поразително сходна, но без просто повторение. През втората половина на 2020 г. се случи епидемия в чужбина и производството на нефтен кокс намаля, което доведе до обърната цена на вносния кокс и намаляване на обема на вноса. През 2021 г., под влияние на редица фактори, външните пазарни цени се повишиха до максимум и рискът от търговия с вносен нефтен кокс продължи да нараства, което повлия на ентусиазма на вносителите да поръчват или доведе до намаляване на вноса на нефтен кокс през втората половина на годината.

Като цяло, общото количество вносен нефтен кокс ще намалее значително след септември в сравнение с първата половина на годината. Въпреки че се очаква предлагането на местен нефтен кокс да се подобри допълнително, ситуацията с ограничено предлагане на местен нефтен кокс може да продължи поне до края на октомври.

Време на публикуване: 03 септември 2021 г.