С непрекъснатата ескалация на конфликта между Русия и Украйна, Русия и Украйна като страни износителки на графитни електроди от Китай, ще окажат известно влияние върху износа на графитни електроди от Китай?

Първо, суровини

Войната между Русия и Украйна засили нестабилността на петролния пазар и с ниските запаси и недостига на свободен капацитет по света, може би само скокът на цените на петрола ще ограничи търсенето. Под влияние на колебанията на пазара на суров петрол, цените на вътрешния петролен кокс и игловия кокс показват обрат към покачване.

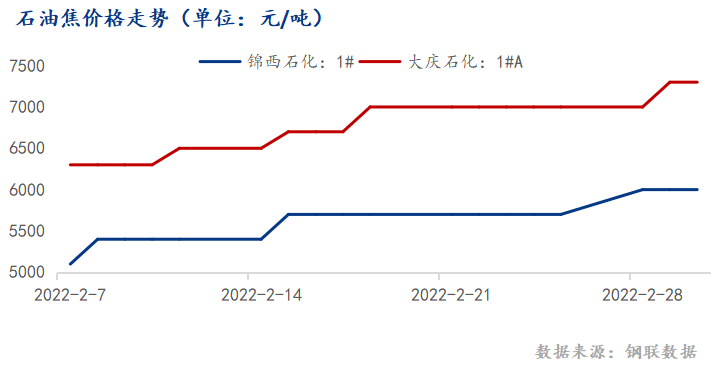

Цената на петролния кокс след празниците показа три последователни покачвания, дори четири последователни покачвания, според прессъобщението, цената на коксуването в Jinxi Petrochemical от 6000 юана/тон, което е с 900 юана/тон повече на годишна база, а цената на Daqing Petrochemical от 7300 юана/тон, което е с 1000 юана/тон повече на годишна база.

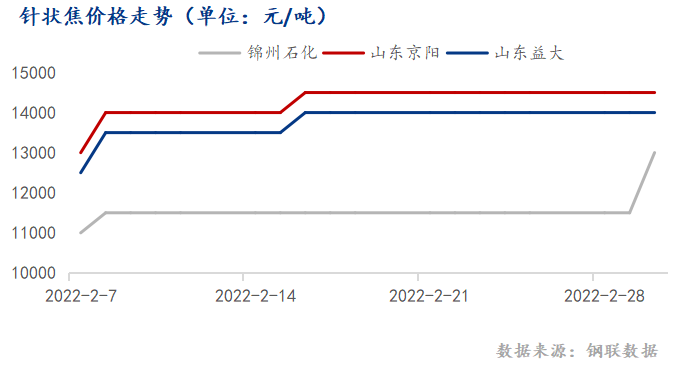

След фестивала цената на игловидния кокс се повиши двойно, като най-голямото увеличение на цената на нефтения игловиден кокс е 2000 юана/тон, към момента на публикуване. Цената на домашното нефтено игловидно коксово варено производство е 13 000-14 000 юана/тон, което е средно месечно увеличение от 2000 юана/тон. Цената на вносния нефтен игловиден кокс е 2000-2200 юана/тон, което е повлияно от цената на нефтения игловиден кокс. Цената на игловидния кокс от въглища също се е повишила до известна степен. Цената на домашното нефтено игловидно коксово варено производство е 110-12 000 юана/тон, което е средно месечно увеличение от 750 юана/тон. Цената на вносния графитен електрод от въглища е 1450-1700 USD/тон.

Русия е един от трите най-големи производители на петрол в света, като през 2020 г. тя представлява 12,1% от световното производство на суров петрол, като износът е предимно за Европа и Китай. Като цяло, продължителността на руско-украинската война в по-късен период ще окаже голямо влияние върху цените на петрола. Ако „блицкригът“ се превърне в „продължителна война“, се очаква тя да има устойчив стимулиращ ефект върху цените на петрола. И ако последващите мирни преговори протекат добре и войната приключи скоро, това би могло да окаже натиск за намаляване на цените на петрола, които са се повишили. В резултат на това цените на петрола ще останат доминирани в краткосрочен план от руско-украинската ситуация. От тази гледна точка цената на графитните електроди все още е несигурна.

Второ, износ

През 2021 г. производството на графитни електроди в Китай е било около 1,1 милиона тона, от които 425 900 тона са били изнесени, което представлява 34,49% от годишното производство на графитни електроди в Китай. През 2021 г. Китай е изнесъл 39 400 тона графитни електроди от Руската федерация и 16 400 тона от Украйна, което представлява 13,10% от общия износ през 2021 г. и 5,07% от годишното производство на графитни електроди в Китай.

През първите три тримесечия на 2021 г. производството на графитни електроди в Китай е около 240 000 тона. По отношение на ограниченията за опазване на околната среда в производството в Хенан, Хебей, Шанси и Шандонг, през първото тримесечие на 2022 г. може да се наблюдава спад от около 40% на годишна база. През първото тримесечие на 2021 г. Китай е изнесъл общо 0,7900 тона графитни електроди от Руската федерация и Украйна, което всъщност представлява по-малко от 6%.

В момента производството на графитни електроди в доменните пещи, електрическите пещи и нестоманодобивната промишленост възобновяват едно след друго, като се има предвид покупката „нагоре, а не надолу“, така че малък спад в износа може да окаже трудно определено въздействие върху вътрешния пазар на графитни електроди.

Следователно, като цяло, в краткосрочен план, цената все още е основният фактор, влияещ върху пазара на графитни електроди в Китай, а възстановяването на търсенето е ролята на горенето.

Време на публикуване: 04 март 2022 г.