Китай е голям производител на нефтен кокс, но също така и голям потребител на нефтен кокс; В допълнение към местния нефтен кокс, ние също се нуждаем от голямо количество внос, за да отговорим на нуждите на районите надолу по веригата. Ето кратък анализ на вноса и износа на нефтен кокс през последните години.

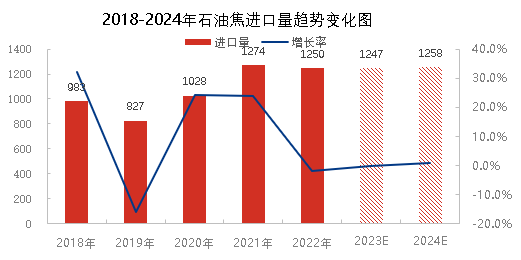

От 2018 до 2022 г. обемът на вноса на петролен кокс в Китай ще покаже възходяща тенденция, достигайки рекордно високите 12,74 милиона тона през 2021 г. От 2018 до 2019 г. се наблюдава низходяща тенденция, която се дължи главно на слабото вътрешно търсене на петролен кокс. Освен това Съединените щати наложиха допълнителна вносна тарифа от 25% и вносът на петролен кокс намаля. От март 2020 г. предприятията, внасящи петрол, могат да кандидатстват за освобождаване от тарифи, а цената на чуждестранния петролен кокс е по-ниска от тази на местния петролен кокс, така че обемът на вноса се е увеличил значително; Въпреки че обемът на вноса е намалял през втората половина на годината поради въздействието на чуждестранната епидемия, той като цяло е по-висок от този през предходните години. През 2021 г., под влияние на прилагането на политиките за двоен контрол върху потреблението на енергия и ограничаване на производството в Китай, вътрешното предлагане ще бъде ограничено, а вносът на петролен кокс ще се увеличи значително, достигайки рекордно високите си нива. През 2022 г. вътрешното търсене ще остане силно, а общият обем на вноса се очаква да достигне около 12,5 милиона тона, което също е година с голям внос. Според прогнозата за вътрешното търсене надолу по веригата и капацитета на инсталацията за забавено коксуване, обемът на вноса на нефтен кокс също ще достигне около 12,5 милиона тона през 2023 г. и 2024 г., а външното търсене на нефтен кокс само ще се увеличава.

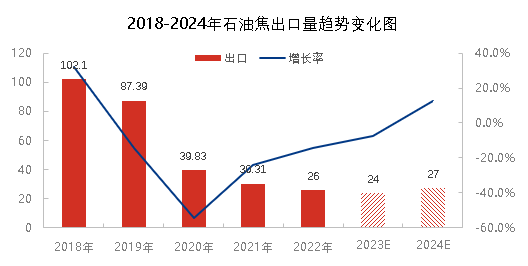

От горната фигура може да се види, че обемът на износа на продукти от нефтен кокс ще намалее от 2018 до 2022 г. Китай е голям потребител на нефтен кокс и продуктите му се използват главно за вътрешно търсене, така че обемът на износа му е ограничен. През 2018 г. най-големият обем на износ на нефтен кокс е бил само 1,02 милиона тона. Засегнат от епидемията през 2020 г., износът на местен нефтен кокс е бил блокиран, само 398 000 тона, което е спад от 54,4% на годишна база. През 2021 г. предлагането на местни ресурси за нефтен кокс ще бъде ограничено, така че докато търсенето ще се увеличи рязко, износът на нефтен кокс ще продължи да намалява. Очаква се общият обем на износа да бъде около 260 000 тона през 2022 г. Според данните за вътрешното търсене и съответните производствени данни през 2023 и 2024 г. се очаква общият обем на износа да остане на ниско ниво от около 250 000 тона. Може да се види, че влиянието на износа на нефтен кокс върху модела на вътрешните доставки на нефтен кокс може да се опише с думата „незначително“.

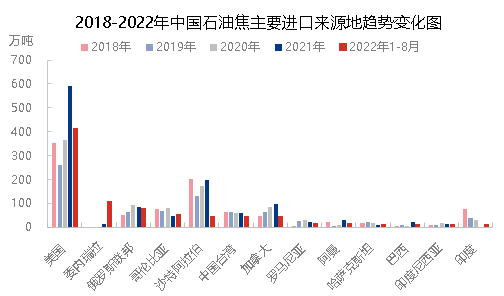

От гледна точка на източниците на внос, структурата на вътрешните източници на внос на петролен кокс не се е променила много през последните пет години, като се постъпва главно от Съединените щати, Саудитска Арабия, Русия, Канада, Колумбия, Тайван и Китай. Петте най-големи вноса представляват 72% - 84% от общия внос за годината. Другият внос идва главно от Индия, Румъния и Казахстан, представляващи 16% - 27% от общия внос. През 2022 г. вътрешното търсене ще се увеличи значително, както и цената на петролния кокс. Под влияние на международните военни действия, ниските цени и други фактори, вносът на кокс във Венецуела ще се увеличи значително, което ще я нареди на второ място сред най-големите вносители от януари до август 2022 г., а Съединените щати ще продължат да бъдат на първо място.

В обобщение, моделът на внос и износ на петролен кокс няма да се промени съществено през последните години. Китай все още е голям вносител и потребител. Местният петролен кокс се използва главно за вътрешно търсене, с малък обем на износ. Индексът и цената на вносния петролен кокс имат определени предимства, които също ще окажат известно въздействие върху вътрешния пазар на петролен кокс.

Време на публикуване: 23 декември 2022 г.